어제 공모주 소개한 마이크로투나노 M2N 같은 경우는 자신 있게 청약을 하겠다고 이야기했는데 토마토시스템은 아직 청약을 넣을지 말지 고민하고 있다. 현재 기업 가치를 놓고 이야기들이 많은데 회사의 이윤과 상승세를 보면 적정하다는 의견도 있지만 공모가가 비싸고 구주 비율이 너무 높다는 등의 의견도 있다.

오늘은 토마토시스템 기업 분석과 공모주 수요예측 결과, 기존 코넥스에서의 가격대 등을 간단히 분석해 보고 과연 청약할만할까를 고민해 본다.

언제나 그렇듯 애매한 기업은 피하는 게 정신 건강에 제일 좋다. 하지만 청약을 할까 말까 나처럼 고민 중인 분이라면 함께 고민해 봐요!

토마토시스템 어떤 회사일까?

토마토 시스템은 대학, 공공 기관, 기업 등 다양한 산업 분야 고객을 확보하고 있는 SW기업이다. 다양한 첨단 IT 분야 원천 기술을 확보하고 있고 대학 및 교육 사업, 공공 금융 제조, 시스템 관리 운영 및 보수 등을 진행한다. 대학이나 광고 맞춤형 패키지로 작업을 하고 있다.

쉽게 생각하면 웹사이트 만드는 거 아니냐 생각할 수 있는데 기업, 회사, 학교 등에서 원하는 것들이 다 다르고 프로그램들이 다양해서 단순한 웹제작과는 차이가 있다 보면 된다. 기업에 맞춤형 소프트웨어 솔루션이고 고인력들이 작업하고 비용 역시 높다.

토마토스템은 2021년 코넥스에 상장했고 1년 반 만에 코스닥 이전을 추진 중인 기업으로 웹 표준 기반 통합 개발 플랫폼인 엑스빌더를 주축으로 다양한 설루션 사업을 진행하고 있다. 이번 공모 자금은 신제품 개발 연구 개발, 연구 인력 등에 투자될 것이고 제품 고도화 등에 투입될 예정이다.

토마토시스템 수요 예측 결과 & 실적

지난 10~11일 기관투자자를 대상으로 한 토마토시스템 수요 예측 결과는 그다지 좋지 않았다. 경쟁률은 363.2:1로 공모가는 희망밴드 하단인 18,200원으로 정해졌다. 상장 후 시가총액은 약 945억인데 총 공모 금액은 157억 원이다.

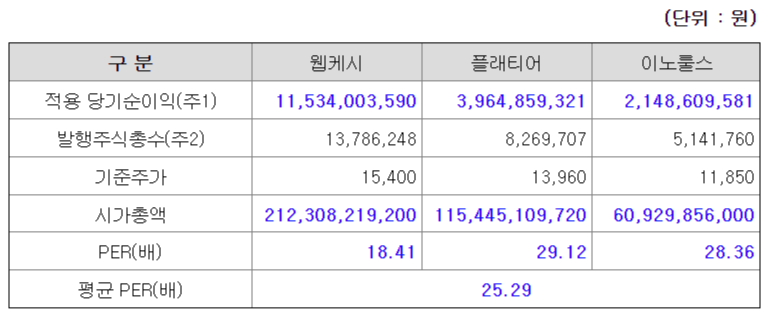

수요 예측 결과가 좋지는 않지만 최근 회사 실적과 현금 흐름을 보면 무난한 공모가라는 의견도 있다. 상장주관사 교보증권은 호사 비교 기업으로 웹케시, 플래티어, 이노룰스 3개사의 PER를 적용했다.

이 세 기업의 평균 주가 수익 비율(PER)은 25배로 토마토시스켐의 당기순이익인 59억에 적용 시는 토마토시스템은 1490억 시가총액이 되고 528만 222주로 나누면 평가액은 2만 8225원이 된다.

여기서 공모가는 약 30% 할인된 금액이라 하지만 토마토시스템의 PER은 16.31로 이 자체로 높은 수준에 속한다. 세 기업과는 이윤을 얻는 부분에서도 차이가 큰데 토마토시스템 같은 경우는 수주를 통해서 인력으로 매출을 일으키고 이윤을 발생시키고, 위 3 기업은 한번 세팅이 되면 들어가는 추가 비용 대신 수익이 계속해서 생기는 것으로 구조는 다르다 볼 수 있다. 즉, 같은 PER을 적용하기는 무리라는 생각이 든다.

토마토시스템 매출의 경우 2018년 156억에서 작년 271억 원으로 4년 사이 73%가 증가했고, 영업이익도 2018년에 15억 원이었지만 작년은 75억 원으로 5배 증가한 것은 장점으로 꼽힌다. 하지만 현재 토마토시스템 매출의 약 85%는 인력이 투입되는 용역 매출이고 매출 대비해 임금의 비율이 약 40%인 점을 감안하면 현재 회사의 매출과 이익 성장에는 어느 정도 한계가 있어 보인다.

또한 현재는 토마토시스템 회사가 중소기업으로 분류되어 여러 사업들에 참여할 수 있지만 SW분야에는 매출이 성장할수록 높은 계약건을 딸 수 없다는 태생적인 한계도 존재한다. 이 부분은 정책적인 거라 언젠가 변할 수 있지만 현재는 애매...

+ 2년 전 전환상환 우선주 투자로 153,374주를 10억원에 취득, 지난해 말 전체 보통주로 전환. 주당 차액이 11,680원으로 1개월 락업이 있긴 하지만 좋지 않다~~

결론!

기본적으로 코넥스 이전 상장 종목 같은 경우 단기간에 급등했을 때 시세 차익 매물이 쏟아져서 공모 청약한 사람들은 기존 주주 수익 실현용이 될 수 있다. 그래서 늘 조심하게 되고 부담스럽다.

하지만 최근 이 노진 같은 경우 코넥스 이전 상장이었음에도 따상에 근접해 상승하기도 했고 공모주 시장 분위기가 최근 나쁘지 않다.

최근 공모주 분위기 타고 비례는 애매하더라도 균등정도는 해봐도 소액 남기는 정도는 가능할 수 있지 않을까 싶지만 수수료에 더해 위험 부담을 안고 청약할 만큼 매력을 주는 부분은 안 보인다. 사실 기업에 대해 공모, IPO라는 거품을 빼고 본다면 딱히 투자 매력이 있지는 않다는 생각.

그런데 중요한 거...

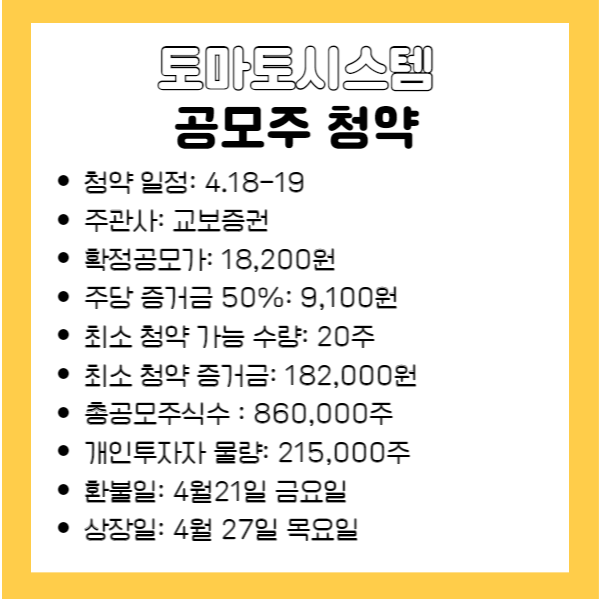

교보증권에서 청약 내일까지인데 나 교보증권 계좌가 없네!??? 청약일 하루 전까지 개설해야 하니 4.17까지 계좌가 개설되어 있어야 한다.

즉 나 같은 사람은 아예 고민할 필요도 없다는 거~~~

나 왜 고민한 거지...

* 이 글은 공모주 분석과 생각을 담은 글로 투자 수익을 보장하거나 추천, 권유하는 글이 아닙니다. 투자 모든 책임은 본인에게 있습니다!

'경제 공부' 카테고리의 다른 글

| SG증권 매도 하한가 사태 : 삼천리, 선광, 서울 도시가스, 대성 홀딩스 (0) | 2023.04.26 |

|---|---|

| 유류세 인하 기간 연장, 내 생활에 미칠 영향은? (관련주/ 최저가 주유소 찾기/ 유류세 환원) (0) | 2023.04.19 |

| 마이크로투나노 (M2N) 공모주 이건 청약 해야지! (0) | 2023.04.17 |

| 4월 국내 고배당주 투자로 400만원 번 후기 (0) | 2023.04.14 |

| 에코프로는 놓쳤지만 기회는 있다? ( 성일하이텍, 새빗캠 ) (0) | 2023.04.13 |

댓글